平成20年4月の医療保険制度改正

【川添社会保険労務士事務所】

平成20年の4月より、医療保険制度改正が行われます。

今回はこの改正について書いてみたいと思います。

【後期高齢者医療制度の創設】

75歳以上の方(65歳〜74歳で一定の障害状態にある方も含みます)は現在の政府管掌社会保険の被保険者・被扶養者から外れて(資格喪失するという意味です)後期高齢者医療制度に加入する事になります。これは、被保険者が75歳に達した時点で、その被扶養者は例え75歳未満であっても、自動的に被保険者と同時に資格を喪失しますので、国民健康保険に加入する事になるという事です。

→75歳に達した被保険者は社会保険事務所から、会社あてに喪失届が送付されますので、保険証を添付の上、喪失手続をする事になります。

*平成20年4月2日より「長寿医療制度」と改名になりました。

【高額介護合算療養費の創設】

平成20年4月より、医療保険と介護保険の自己負担を合算した額が、所得区分ごとの自己負担限度額を超えた場合に高額医療・高額介護合算療養費が支給されます。

→8月1日〜翌年7月31日までの自己負担額の合計額で判定を行います。

自己負担限度額を超えて負担している場合は、介護保険から、介護自己負担額証明書の交付を受け、その証明書を添付して後期高齢者広域連合(医療保険者)へ申請します。

→申請は、市役所が窓口となる予定です。

自己負担限度額(年額)

| 後期高齢+介護 | 社保か国保+介護Ⅰ | 社保か国保+介護Ⅱ | |

| 現役並み所得者 | 67万円 | 67万円 | 126万円 |

| 一般 | 56万円 | 62万円 | 67万円 |

| 低所得者① | 31万円 | 31万円 | 34万円 |

| 低所得者② | 19万円 | 19万円 | 34万円 |

*上記表の介護Ⅰ→世帯内の70歳~74歳の場合 介護Ⅱ→世帯内の70歳未満の場合

【保険税の天引き】

65歳以上の国保加入者の保険税納付について、年金から天引き(特別徴収)が始まります。

ただし、年金額が年額18万円未満の場合や介護保険料の天引きとあわせた額が年金額の2分の1を超える場合は、天引きは実施されません。

この場合は、従来と同様に個別に保険税を納めることになります(普通徴収)。

【入院時生活療養費の支給対象者拡大】

療養病床に入院する65歳〜69歳の方も入院時生活療養費が現物給付されるとともに、「生活療養標準負担額」を負担する事になりました。

【乳幼児の負担軽減】

乳幼児の医療機関にかかった際の自己負担割合が平成20年4月より拡大されます。

現在 → 3歳未満の乳幼児が自己負担割合2割(20%)に該当

改正後 → 対象年齢が小学校入学前までが自己負担割合2割(20%)に拡大されます。

平成20年3月1日から介護保険料が改正されました。(4月納付分より変更になるという意味です)

現在 → 1.23% 改正後 → 1.13%

少し安くなりましたので、気をつけて下さい。

医療保険制度改正に関するご質問はコチラ

健康保険には給付制限と言って、一定の条件のもとで傷病が発生した場合、保険治療が受けられない場合があります。

今回は、この給付制限について具体的に書いてみたいと思います。

【健康保険の給付制限】

健康保険では、故意の犯罪行為など一定条件のもとで傷病が発生した場合、社会保険の公共性の保つ為、一定の条件のもとに給付の全部又は一部について制限(下記の「給付制限」です)を行うことになっています。

また、給付を行うことが事実上困難な場合(下の「健康保険で治療できない場合」です)とか他の制度(損害保険や生命保険)から同様の給付が行われた場合の調整の意味あいで給付制限を受ける場合もあります。

【給付制限】

具体的には、次の1~6の様な場合に保険給付の制限または調整が行われます。

- 故意の犯罪行為又は故意に事故をおこしたとき

- けんか、よっぱらいなど著しい不行跡により事故をおこしたとき

- 正当な理由がなく医師の指導に従わなかったり保険者(社会保険事務所や健康保険組合)の指示による診断を拒んだとき

- 詐欺その他不正な行為で保険給付を受けたとき、又は受けようとしたとき

- 正当な理由がないのに保険者(社会保険事務所や健康保険組合)の文書の提出命令や質問に応じないとき

- 感染症予防法等他の法律によって、国又は地方公共団体が負担する療養の給付等があったとき

【健康保険で治療できない場合】

- 仕事や日常生活にさしさわりのないホクロ、ソバカス、ニキビ、など

- 回復の見込みがない近視、遠視、乱視、斜視、色盲など

- 美容のための整形手術

- 健康診断、生活習慣病検査、人間ドック

- 予防注射、予防内服

- 正常な妊娠・出産や経済的理由による人工妊娠中絶

などです。

*医師が治療の必要があると認めれば、保険治療を受けれる場合もあります。

【第三者行為による場合】

自動車事故などで健康保険で医者にかかったときは、健康保険で治療は受けられますが、かならず「第三者行為による傷病届」を保険者(社会保険事務所や健康保険組合)へ提出しなければなりません。

*事故証明書、および示談が成立していれば示談書なども添える必要があります。

健康保険の給付制限に関するのご質問はコチラ

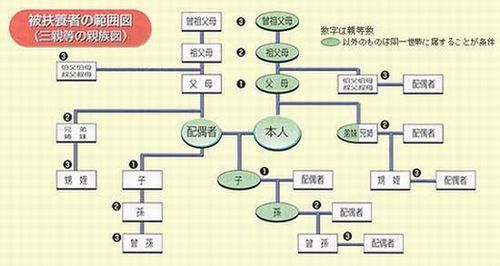

社会保険の被扶養者の範囲は、よく質問を受ける事項の1つです。

そこで、今回は社会保険の被扶養者の範囲について書いてみたいと思います。

(関連ページ)

「被扶養者の条件」「埋葬料(費)について」

【社会保険の被扶養者の条件】

- 同居の場合は、年収が130万円未満(60歳以上の方または障害者は年収180万円未満)で、かつ被保険者の年収の2分の1未満であることが必要です。

- 別居の場合は、年収が130万円未満(60歳以上の方または障害者は年収180万円未満)で、かつ被保険者からの援助額よる収入額よりも少ない場合となります。

【社会保険の被扶養者の範囲】

- 被保険者と同居していても別居していてもよい方

①配偶者(内縁関係も可)

②子、孫

③弟、妹

③父母、祖父母などの直系尊属

- 被保険者と同居が条件の方

①上記1に該当しない3親等以内の親族

②被保険者の内縁の配偶者の父母、連れ子

③内縁の配偶者死亡後の父母、連れ子

*【社会保険の被扶養者の条件】の収入条件をクリアする必要があります。

社会保険料は雇用保険料のように毎月の賃金に対して保険料が決まるのではなく4、5、6月の賃金総額(支払基礎日数が17日以上ある月の平均)で決まります。(算定基礎届による定時決定、その年の9月〜翌年8月まで)

その例外が随時改定(月額変更届)です。

今回は、この社会保険の随時改定について書いてみたいと思います。

【随時改定の条件】

随時改定を行うという事は月額変更届を提出し保険料を変更するという事です。

この対象となる被保険者の条件は次の1〜3の全てに該当する被保険者です。

- 昇降給などで固定的賃金に変動があった被保険者

- 固定的賃金変動月以後3ヶ月間で支払われた報酬の平均が現在の標準報酬月額と比較して2等級以上の差がある被保険者

- 3ヶ月とも報酬の支払基礎日数が17日以上ある被保険者

*健康保険料及び厚生年金保険料が上限・下限にある被保険者の随時改定は、その変動が1等級であっても随時改定が必要です。

【固定的賃金の昇降給になる場合】

(EX)

月給、日給、時間給の変動 等 → 固定的賃金の変動になります。

(役職手当、住宅手当、家族手当、等も固定的賃金になります)

残業手当、休日手当、皆勤手当の変動 等 → 固定的賃金の変動になりません。

*時間給や日給の被保険者が時間給、日給は据え置きで、出勤日数、出勤時間が増えた事によって給与が増減した場合も固定的賃金の変動にはなりません。

月額変更届も提出漏れの多い届です、気をつけましょう。

ご相談はコチラ

医療制度には高額療養や出産費の様に高額な出費が必要になるものがあります。

この様な負担を軽減するために、それぞれの制度に貸付制度が存在します。

今回はこの高額医療費貸付制度と出産費貸付制度について書いてみたいと思います。

【高額医療費貸付制度】

社会保険制度には「高額療養費」があります。

ただ、この制度を利用すると被保険者本人に、高額療養費を支給されるまでに約3ヶ月程度、時間がかかってしまいます。

そこで、先に無利子で振込手数料無料の高額医療費貸付制度を利用して、その後に精算することで当座の負担を軽減する事ができるしくみになっているのです。

申込方法は・・・

高額医療費貸付金貸付申込書に下記の1〜4の添付書類を付けて各都道府県の社会保険協会に提出します。

- 医療機関の発行した、保険点数のわかる医療費請求書

- 健康保険被保険者証

- 高額療養費の受領を全国社会保険協会連合会に委任する旨の委任状

- 高額療養費貸付金借用書

貸付金額は・・・

一般の70歳未満の被保険者が総医療費100万円で自己負担(30%)が30万円必要な場合の自己負担額上限は下記の通りです。

→81,000 + (1,000,000 − 267,000) × 1% = 87,430円

*「高額療養費」の自己己負担の上限額を参照

では上記の場合の高額医療費貸付額は・・・

→(300,000 − 87,430) × 0.8 = 170,000円(貸付額)

*0.8は貸付割合です。

返済は上記の3の委任状に基づき、後日、請求する高額療養費を直接、全国社会保険協会連合会が受取る事で返済に充当します。

ただし、精算の上、残った金額(通常、高額療養費の2割程度)は被保険者に返還されます

貸付は通常、申込から2〜3週間で完了します。

【出産費貸付制度】

出産育児一時金は被保険者、被扶養者ともに一律35万円ですが、出産後に請求し支給されるまでに約2ヶ月程度が着金にかかるため、医療機関の退院時には間に合いません。そこで、その負担を軽減するために先に無利子で振込手数料無料の出産費貸付制度があるのです。

貸付対象者は・・・

- 出産予定日まで1ヶ月以内の被保険者又は被扶養者

- 妊娠4ヶ月(85日)以上で医療機関に一時的な支払を要する被保険者又は被扶養者

申込方法は・・・

出産費貸付金貸付申込書に下記の1〜6の添付書類を付けて各都道府県の社会保険協会に提出します。

- 母子手帳の写し(氏名と予定日の記載されている部分)

- 健康保険被保険者証

- 出産育児一時金の受領を全国社会保険協会連合会に委任する旨の委任状

- 出産費貸付金借用書

- 医療機関が発行した出産費用の請求書等(出産予定日まで1ヶ月以内の方は不要)

貸付金額は・・・

1万円単位で最大28万円まで貸付ます。

*ただし、妊娠4ヶ月(85日)以上の方で、医療機関に一時的な支払いを要する方の場合は28万円以内で医療施設から請求されている額までとなります。

返済は上記の3の委任状に基づき、後日、請求する出産育児一時金を直接、全国社会保険協会連合会が受取る事で返済に充当します。(精算の上、残った金額は後日、返済されます)

貸付は通常、申込から2〜3週間で完了します。

無利息なので利用する価値がある制度ですね。

社会保険(健康保険・労働保険)には育児休業中の保険料免除(被保険者負担分、事業主負担分共に)が申請する制度があります。

今回は、この育児休業中の保険料免除を中心に書いてみたいと思います。

【育児休業の保険料免除期間】

育児休業とは産後56日が経過した次の日から、満1歳に達るまでの期間の事です。

ただし、育児休業の申請期間中に延長申請をする事によって最長3歳に達するまでの期間となります。(育児休業の保険料免除の種類を参照して下さい)

(EX)

平成19年7月1日に出産した場合・・・

→ 育児休業開始日 平成19年8月27日

→ 育児休業終了日 平成20年6月30日

【育児休業の保険料免除の種類】

育児休業の保険料免除には次の3つの期間があります。

免除申請は事業主が行う必要があります。

- 1歳に満たない子を養育するための育児休業

- 1歳から1歳6ヶ月に達するまでの子を養育するための育児休業

- 1歳(上記2の休業の申出をすることができる場合にあっては1歳6ヶ月) から3歳に達するまでの子を養育するための育児休業の制度に準ずる措置による休業

上記の期間に賞与が発生したとしても、保険料は免除になります。

【育児休業等終了時報酬月額変更届】

社会保険の月額変更届(保険料の改定の事です)は現在の標準報酬月額から2等級以上の変更(あくまでも固定給の変動が条件です)がなければ申請できません。

しかし、育児休業期間が終了して、労働時間を短縮しながら働きたいと考えは、もっともな事です。

そこで、復職後の勤務形態と賃金実態に合わせた改定を行う事ができるように育児休業等終了時報酬月額変更届が平成17年4月に新設されたのです。

育児休業等終了時改定は・・・

育児休業等を終了した日の翌日の属する月以後3ヶ月間の報酬の総額

その期間の月数

上記の式で計算した等級の報酬月額として、標準報酬月額を改定します。

*ただし、「その期間の月数」から報酬支払の基礎となった日数が、17日未満の月があるときは、その月数をマイナスすることになります。(算定基礎届と同じ考え方になります)

*標準報酬月額の変動が2等級以上なくても、固定給の変動ではなくても変更する事ができます。

*育児休業終了日の翌日が属する月から4ヶ月目の月に申請し、保険料を改定する事になります。

申請漏れに注意しましょう。

埋葬料(費)についても平成18年10月の健康保険法の改正で支給金額が変わりました。

今回はこの埋葬料(費)について書いてみたいと思います。

【受給条件】

- 社会保険の被保険者であった者が死亡した場合

- 社会保険の被保険者により、生計を維持していた者を埋葬する場合

- 身寄りがないような社会保険の被保険者が死亡した際、現実に死亡した被保険者の埋葬を行い、その費用を支払った者がいた場合(生計維持関係のない父母、兄弟姉妹、子などが現実に埋葬を行った場合も含みます)

この場合に支給される、各事項の名称は・・・

1 → 埋葬料

2 → 家族埋葬料

3 → 埋葬費

となります。

【受給金額】

埋葬料・家族埋葬料・埋葬費の支給金額については平成18年10月より一律で5万円と変更されました。

ただし、埋葬費は5万円の範囲以内で埋葬にかかった費用を支給する事になっています。

【添付書類】

戸籍謄本または戸籍抄本(除籍)*全てに必須

次の①〜⑦のいずれか1つ

①埋葬許可書のコピー

②火葬許可書のコピー

③死亡診断書のコピー

④死体検案書のコピー

⑤検視調書のコピー

⑥死亡者の戸籍(除籍)謄(抄)本

⑦住民票の写し

■生計維持関係の確認が必要な場合(被扶養者以外が埋葬料を申請する場合)

①住民票の写し(死亡者と請求者が記載されているもの) *必須

次の②〜⑥のいずれか1つ

②定期的な仕送りの事実がわかる預貯金通帳のコピー

③定期的な仕送りの事実がわかる現金書留の封筒のコピー

④死亡者が請求者の公共料金等を支払ったことがわかる領収書のコピー

⑤給与簿のコピーまたは賃金台帳のコピー

⑥源泉徴収票のコピーまたは課税台帳等のコピー

■埋葬費申請の場合

次の①②の両方 *必須

①埋葬に要した領収書

②埋葬に要した費用の明細書

埋葬料(費)の支給申請にかかる、時効は2年です。

結構、支給申請もれが多いのも1つの特徴です。

気をつけましょう。

いよいよ、今年(平成19年)の4月1日より、厚生年金の離婚分割が始まります。

そして、来年(平成20年)4月1日より、同意の必要がない3号分割も始まります。

今回は、この離婚分割について簡単に書いてみたいと思います。

【制度導入の背景】

中高年の離婚件数が増加し、現役時代の男女の賃金格差等を背景に離婚後の夫婦の年金受給額に大きな開きが発生する事が以前から指摘されていました。

そこで、平成19年4月からは離婚時の厚生年金の分割、平成20年4月からは離婚時の第3号被保険者期間(配偶者の扶養になっている時の事です)についての厚生年金の分割を導入する事になりました。

【離婚分割の概要(共通)】

分割されるのは厚生年金の加入期間と、その間の給与に基づいて支給される部分のみ(いわゆる、報酬比例部分)です。

これはよく誤解されるところで、国民年金の保険料納付済み期間に基づいて支給される年金(老齢基礎年金・障害基礎年金・遺族基礎年金)は分割の対象になりません。

あくまでも、厚生年金の分割なのです。

(注)社会保険(健康保険+厚生年金)の被保険者の配偶者は健康保険の被扶養配偶者+国民年金の被保険者(第3号被保険者)となるのです。

この離婚分割という制度は上記の社会保険被保険者の厚生年金の1部を分割するという制度なのです。

夫婦2人3脚で年金保険料を払ったという考えのもとに、夫婦であった2人の年金格差を少なくする事が目的な為です。

平成19年の離婚分割 → 年収の多い方から低い方へ分割

平成20年の離婚分割 → 国民年金の第3号被保険者への分割

【19年4月からの離婚時の厚生年金の分割】

離婚分割の条件と内容

①平成19年4月1日以後に離婚が成立した事。

②分割対象期間は平成19年4月1日前を含む、結婚から離婚までの婚姻期間。

③分割する事、分割する割合について夫婦間の合意が必要。(但し、夫婦間の合意ができない場合は調停などの裁判所における手続によって分割条件を定める事により分割が可能)

④分割する割合には上限・下限がある。

上限→50%

下限→分割を受ける側の分割前の持分に当たる割合

⑤離婚より2年を経過すると分割はできない。

【20年4月からの離婚時の第3号被保険者期間の厚生年金の分割】

離婚分割の条件と内容

①平成20年4月1日以後に離婚が成立した事。

②分割対象期間は、平成20年4月1日以後の国民年金の第3号被保険者であった期間。(平成20年4月1日以後の配偶者の被扶養者であった期間の意味です【離婚分割の概要(共通)】の(注)を参照して下さい)

③当事者間の同意は不要で、一方的請求で分割できる。(但し、上記②記載の通り、平成20年4月1日以後です)

④離婚後、何年経過していても分割できる。

⑤分割対象期間に障害厚生年金を受給している時は分割できない。

⑥分割対象期間の配偶者の厚生年金の1/2が分割される。

*特に②の部分は19年と20年の分割は決定的に違いますし、同意を必要とするかしないかも大きな違いです。

同意の有無の違いで上記⑥の1/2になるか、話し合いなのかが違うのです。

これが離婚促進法にならない事を願っています。

先日、遺族年金のお問合せがありました。

複雑なシステムです、今回は遺族年金について簡単に書いてみたいと思います。

【遺族基礎年金】

支給要件を有する遺族とは次の方が亡くなった遺族です。

- 国民年金の被保険者が死亡した場合

- 国民年金の資格喪失後、60歳以上65歳未満で日本国内に居住している人が死亡した場合

- 老齢基礎年金の受給権者の死亡した場合

- 老齢基礎年金の受給資格期間を満たした人の死亡した場合

*但し、上記1・2の方は国民年金保険料の滞納が1/3未満でなければなりません。

*平成28年4月1日までは滞納期間が1/3を超えていても、死亡前の1年間に滞納期間がなければ受給できます。

遺族とは・・・

- 生計維持関係にある18歳到達年度の末日(3月31日)までの子、又は20歳未満で1級・2級の障害がある子

- 上記1の子がいる妻

したがって、遺族基礎年金は妻単独で受給できません。

【寡婦年金】

国民年金に加入していた夫を亡くした妻が自分自身の老齢基礎年金を65歳になって受給できるまでのつなぎとして受ける年金を寡婦年金といいます。

これを、よく遺族基礎年金と誤解されます。

遺族基礎年金も遺族厚生年金も受給できない方が対象となっているのです。

年金について書いているので割愛しますが、死亡一時金という制度もあり、両方受取れる場合は選択する事になります。

支給要件は・・・

- 国民年金の1号被保険者としての保険料納付期間(免除期間を含む)が25年以上ある夫が死亡した場合

- 婚姻関係が10年以上あった夫が死亡した場合

- 夫が老齢基礎年金・障害基礎年金を受給していなかった場合

【遺族厚生年金】

支給要件を有する遺族とは次の方が亡くなった遺族です。

短期要件の支給要件

- 厚生年金の被保険者が死亡した場合

- 厚生年金の被保険者期間中に初診日がある傷病で、初診日から5年以内に死亡した場合

- 1級・2級の障害厚生年金の受給権者が死亡した場合

長期要件の支給要件

老齢厚生年金の受給権者又は老齢厚生年金の受給資格期間を満たした人の死亡した場合

*保険料の納付要件は遺族基礎年金を同じです。

遺族とは・・・

- 配偶者(夫については55歳以上、妻は年齢制限なし)

- 18歳到達年度の末日(3月31日)までの子、又は20歳未満で1級・2級の障害がある子

- 父母(55歳以上)

- 上記2と同条件の孫

- 祖父母(55歳以上)

*夫・父母・祖父母は60歳まで支給停止になります。

*兄弟姉妹は該当しません。

遺族基礎年金と比較すればかなり範囲が広がりますし妻が単独で受給できるのが大きな違いです。

ここで忘れてはならないのが中高齢寡婦加算です。

【中高齢寡婦加算】

遺族基礎年金が支給されない「子のない妻」で夫の死亡当時、35歳以上65歳未満であるか、又は、妻の35歳到達時には老齢基礎年金の受給要件にある子がいたが、その後、子が18歳到達時年度の末日(3月31日)を超えた事により遺族基礎年金が受給できなくなった妻に40歳から65歳までの間に遺族厚生年金に中高齢寡婦加算が行われます。

中高齢寡婦加算 = 基礎年金満額 × 3/4

【遺族年金の受給パターン】

子のある妻 = 遺族基礎年金 + 遺族厚生年金

子 = 遺族基礎年金 + 遺族厚生年金

子のない妻 = 遺族厚生年金 + 中高齢寡婦加算

その他の遺族 = 遺族厚生年金のみ

*子とは上記に記載している年齢要件に該当する子の事です。

*すべての遺族年金には年収850万円未満という収入条件がつきます。

在職老齢年金【川添社会保険労務士事務所】

先日、60歳になって賃金が下がった場合に発生する「高年齢雇用継続給付」について書きましたが、年金制度では在職中に受給できる在職老齢年金というものがあります。

今回はこの制度について、なるべく簡潔に書いて行きたいと思います。

【在職老齢年金】

この制度による受給を受ける場合、ほとんどの方は年金額を賃金等級(総報酬月額)に応じて減額される事になります。

つまり、働いて賃金を受けている間は年金を満額支給する必要がないという考えが原則なのです。

総報酬月額 → 標準報酬月額(社会保険の等級) + 60歳に到達する月以前の1年間の標準賞与額(上限150万円)の総額の12分の1 の合計金額

(EX)標準報酬月額・・・20万円 1年の賞与額・・・100万円

この場合の総報酬月額は 20 + 100/12 = 28.33万円

【支給停止額】

支給停止は具体的には5パターンあります。(65歳未満の場合)

①年金月額(28万円超) + 総報酬月額(48万円超)

②年金月額(28万円以下) + 総報酬月額(48万円超)

③年金月額(28万円超) + 総報酬月額(48万円以下)

④年金月額(28万円以下) + 総報酬月額(48万円以下)

⑤年金月額 + 総報酬月額 の合算が 28万円以下

*年金月額 + 総報酬月額 の合算が28万円超の場合、支給停止が発生します。

*上記④は年金月額 + 総報酬月額 の合算は28万超を意味します。

*年金月額 → 年金額(加給年金を除く) ÷ 12

この5パターンの支給停止額は・・・

①の場合

支給停止額=年金月額ー48万円×1/2ー(総報酬月額ー48万円)

②の場合

支給停止額=年金月額ー(48万円+年金月額ー28万円)×1/2−(総報酬月額ー48万円)

③の場合

支給停止額=年金月額ー総報酬月額×1/2

④の場合

支給停止額=年金月額ー(総報酬月額+年金月額ー28万円)×1/2

⑤の場合

支給停止はありません。

65歳〜70歳の方の場合は年金月額と総報酬月額の合算が48万円超の場合、支給停止が発生します。

【高年齢雇用継続給付との併給調整】

「高年齢雇用継続給付」については「助成金」のコーナーをご覧下さい。

併給調整は大まかに次の3パターンです。

- 60歳到達時賃金が61%未満に低下した場合・・・

→年金の支給調整額 = 標準報酬月額の6%カット

- 60歳到達時賃金が61%〜75%未満に低下した場合・・・

→年金の支給調整額 = 標準報酬月額×厚生労働省の定める率分カット

- 60歳到達時賃金が75%以上〜100%未満に低下した場合・・・

→年金の支給調整額 = カットなし

年金って本当に難解ですね・・・

長間の療養や入院には相当の医療費負担が伴います。

そこで、その自己負担額に上限を設けて、それを超過して支払っている方に払い戻しを行う制度が高額療養費です。

今回は、この制度について書いてみたいと思います。

【高額療養費】

重い病気や傷害などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。(私傷病に限ります)

ただし、保険外併用療養費の差額部分や入院時食事療養費、入院時生活療養保険外併用療養費の差額部分費は支給対象にはなりません。(この部分は労災の療養補償給付や療養給付も原則的に同じです)

【自己負担の上限額】

- 70歳未満の方の場合

①低所得者(生活保護の被保護者や市町村民税非課税世帯などの方)

→35,400円

②上位所得者(標準報酬月額が53万円以上の被保険者及びその被扶養者)

→150,000円+(医療費−500,000円)×1%

③通常の方(上記①②以外の方の事です)

→80,100円+(医療費−267,000円)×1%

- 70歳以上の方

A.低所得者(市町村民税非課税世帯などの方)

→24,600円

B.低所得者Ⅱ(市町村民税非課税世帯などの方でかつ所得が一定基準に満たない方) →15,000円

C.現役並み所得者

→80,100円+(医療費−267,000円)×1%

D.通常の方(上記A・B・C以外の方の事です)

→44,400円

*同一世帯内で、同一月における自己負担額が同一世帯内で、同一月における自己負担額が21,000円以上の人が2人以上いる場合の自己負担限度額は、それぞれの医療費を合算し、上記の1(70歳未満の方の場合)2(70歳未満の方の場合)に当てはめて算出した金額となります。

長期治療は、経済的負担と精神的負担がかかると思います。

早期治療や定期健診を是非、受けておきたいものですね。

前回の、このコーナーで「傷病手当金」について取り上げた際に書いたのですが、平成19年4月1日より傷病手当金・出産手当金・健康保険の保険料について大きな法改正があります

今回は、この事について簡単にまとめてみました。

【傷病手当金】

この内容は前回、書いていますので「傷病手当金」をご覧下さい。

【出産手当金】

出産手当金とは、社会保険の被保険者が出産の為に出産以前の42日、出産後56日(合計98日)の間に仕事ができず、また、報酬や給与が無給となっている期間について、標準報酬日額の60%が支給されるという制度です。(多胎妊娠の場合、日数が増えます)

*また、任意継続中の被保険者と退職して社会保険の資格喪失後6ヶ月以内の方も同様の権利があります(現行制度)

【出産手当金の改正点】

- 健康保険法の改正により、上記*の任意継続中の被保険者と資格喪失後6ヶ月以内の方の出産手当金の支給が2007年4月1日以降、なくなります。(但し、強制被保険者期間が1年以上あり、且つ、在職中に産前42日以内に入っている場合は受給権が残ります

*あくまでも強制被保険者期間が1年以上必要で、任意継続期間は参入されません。

- 支給額が現在の標準報酬日額の60%から、改正後は、賞与を含めた総報酬月額の3分の2が支給される予定です。(傷病手当金と同様です)

【経過措置】

2007年3月までに傷病手当金・出産手当を受けていた、あるいは受取れる状態である任意継続被保険者は同年4月以降も支給されます。

退職して社会保険の資格喪失後6ヶ月以内の人も同様の経過措置が適用されます。(出産手当金)

【政府管掌健康保険の保険料改正について】

2007年4月1日より政府管掌(中小企業は殆どこれに該当します)

健康保険の保険料が改正されます。

現在の健康保険料の等級の上限・下限が変更になります。

現在の下限等級 98,000円 ⇒ 変更後の下限等級 58,000円

現在の上限等級 980,000円 ⇒ 変更後の上限等級 1,210,000円

実際、お客様の所でも「ホンマに社会保険は、しょっちゅう変更なるな〜」とお叱りを受ける事が結構あります。(私が決めているのではありません、この場を借りて・・・)

社会保険制度には医療を受ける際の給付と高齢になった際の年金給付と別に所得保障機能がついています。

その代表的なものに傷病手当金があります。

今回はこの傷病手当金について書きたいと思います。

【傷病手当金】

私傷病の為、労務不能や不就労の状態になった時に被保険者(健康保険)と、その家族の生活を保障する為の制度です。

ただし、会社からの報酬や給与が減額されている、又は支給を受けていない事が前提条件になります。

【支給要件】

- 療養の為、労務不能あるいは不就労の事実があり、且つ、医師の証明を受ける事ができる。

- 待期3日を経過している。(連続する3日に限ります)

- 報酬を受けていない。(報酬や給与の1部を受けた日は減額して支給されます)

*上記2の3日連続は土・日・祝を含んでいても構いません。

(EX)

土・日・祝日が休日の会社に勤務していて金曜日に私傷病にて労務不能になった

⇒日曜日に待期が完成します。(月曜日より支給開始)

*但し金曜日が全休の場合

【支給金額】

1日単位で原則として標準報酬日額の3分の2に相当する額が支給されます。

標準報酬日額=社会保険の標準報酬月額は入社時、及び毎年7月の算定基礎届(9月改定)あるいは随時改定(3ヶ月連続で固定給に2等級以上の変動があった場合、4ヶ月目に改定)にて決定されます。

その標準報酬月額を30で割った金額が標準報酬日額といいます。

(EX)総報酬が18万円の方⇒標準報酬月額(18万円)÷ 30 =標準報酬日額(6千円)

この場合の傷病手当金⇒6千円 × 2 ÷ 3 =4,000円(1日当り)

この方が50日労務不能で給与が支給されていない場合は・・・

4,000 × (50−3) =188,000円の支給になります。

*傷病手当金は待期の3日間は支給されません。(上記数式の−3の意味)

*併給調整がない場合の計算です。

【支給期間】

傷病手当の支給開始より起算して1年6ヶ月となります。

治療の中断を理由に1年6ヶ月を超えて支給を受ける事はできません。(完治した後の再発は支給される場合があります)

【退職後の給付】

現在は(平成18年11月5日現在)退職した方であっても、社会保険の被保険者期間を1年以上有し、すでに傷病手当金を支給を受けている方は引続き受給できますし、(雇用保険の基本手当を受給していない事が必要条件です)任意継続被保険者は支給要件に該当すれば傷病手当金を請求できるのですが・・・

平成19年4月1日より任意継続被保険者の新たな傷病手当金や出産手当金の請求はできなくなります。

この事については、次回の「お役立ち情報」の「健康保険法の改正」で詳しく取り上げる事にします。

健康保険給付について1【川添社会保険労務士事務所】

今回は小規模の会社の社長が業務中に怪我をした場合について書いてみたいと思います。

例えば、社長と奥さんの2人で経営されている会社で業務中に社長が怪我をいた場合、健康保険診療が受けれるのか ?

この会社を考えた場合・・・

①法人である以上、社会保険適用事業所です。

②社長と奥さんの2人の為、他に従業員がいませんから労災は適用していません。

③社長は労災の特別加入はしていません。

さて、初めの疑問に戻りますが結論から書けば、この社長は健康保険診療が受けれるのです。

健康保険は業務災害は不担保としますが、被保険者5人未満の小規模法人の事業主は現在、特例として健康保険診療が認められているのです。

ただし、上記③に記入しているように労災の特別加入していない事が条件となります。(労災の特別加入の方が手厚い場合が多いですが・・・)

怪我はしないにこした事ないのですが・・・

お問合せはこちら

ごあいさつ

代表 川添 章

所員ともども、お付き合いさせていただける日をお待ち申し上げております。

生年月日

1966年3月16日

職業

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

経歴

1966年に神戸市魚崎に生まれる。

高校までを兵庫県西宮市で過ごし、大学時代の4年間を京都で過ごす。(京都産業大学経営学部)

人材派遣会社の管理社員を経て、1995年に川添社会保険労務士事務所を設立。

「サービスで満足して頂ける社労士事務所になる」「お客様と共に成長する」「お客様の目線で法律を考える」を基本理念として活動させて頂いています。

事務所案内

川添社会保険労務士事務所

0797-72-5931

0797-72-5932

E-mail:info@sr-kawasoe.jp

(業務エリア 神戸、大阪、

宝塚、西宮、尼崎 他)

〒665-0035

兵庫県宝塚市伊孑志3-2-1

プリムローズ逆瀬川402号

弊事務所はYAHOO JAPAN

の登録サイトです !!

デイサービス・訪問介護開業サポート

![]()